Qui ne s’est jamais interrogé en examinant son bulletin de salaire ? Est-ce correct ? Touché je vraiment ce que je dois percevoir en fonction de mon poste ? Que signifient les acronymes présents sur ma fiche de paie ?

Une observation rapide permet de s’apercevoir que tout bulletin de salaire se compose de trois parties :

Un en-tête qui comporte des informations générales

Un en-tête qui comporte des informations générales

Un corps qui comporte les différents éléments de la rémunération. En fonction publique, la rémunération se compose de deux éléments (le traitement indiciaire et les indemnités)

Un bas de page qui comporte les totaux et les informations fiscales

Le bulletin de salaire est téléchargeable en ligne sur le site ENSAP et disponible après le versement du salaire. Tous les bulletins sont conservés jusque un an après la retraite du fonctionnaire dans son espace sécurisé ENSAP. Lors de la première connexion, il suffit de créer son espace avec son numéro INSEE.

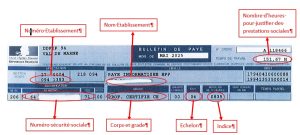

Bulletin de salaire : l’en tête

Cette partie comporte des informations générales : numéro de l’établissement, dénomination, le corps et le grade d’appartenance, l’échelon, le nombre d’enfants à charge, le numéro de sécurité sociale,…

Elle comporte également l’indice de rémunération qui sert à calculer le traitement brut selon la formule suivante :

TRAITEMENT BRUT = INDICE DE REMUNERATION x Valeur du point

(Valeur du point : 4,92278 € à compter du 01/07/2023)

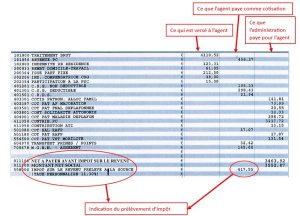

Bulletin de salaire : le corps

- Le traitement brut = Indice x valeur du point (4,92278 € à compter du 01/07/2023)

- Retenue PC = Cotisation salariale retraite (PC = Pension Civile) Le taux est de 11,1 % sur le traitement seul pour l’agent.e. Cette cotisation alimente aussi le Compte d’Affectation Spéciale Pensions qui sert au budget de l’Etat pour payer les pensions. A noter que la part « patronale » est de 74,28 % sur le traitement (4110,52 x 78,28% = 3217,72) et est notée « Contribution PC ».

- ISOE Part fixe : Indemnité de Suivi et d’Orientation des Elèves (2nd degré) ou ISAE Part fixe: Indemnité de Suivi et d’Accompagnement des Elèves (1er degré). Elle est mensualisée. Le taux annuel est de 2550 € soit 212,50 € par mois.

- L’indemnité compensatrice CSG a été instituée pour compenser la perte de salaire due à l’augmentation de la CSG. Elle est elle-même soumise à CSG / CRDS.

- CSG = Contribution Sociale Généralisée. Cette cotisation permet de financer la protection sociale. Elle est calculée sur 98,25 % de la rémunération (Traitement + Indemnités+compensation CSG+participation PSC-transfert primes points)

Vérification : (4110,52 + 212,50 + 123,31+38+15-32,42) x 98,25% x 0,024 = 105,33 € pour la CSG dite non déductible (elle est intégrée au revenu imposable) et (4110,52 + 212,50 + 123,31+38+15-32,42) x 98,25% x 0,068 = 298,43€ pour la CSG déductible. - CRDS = Contribution pour le Remboursement de la Dette Sociale. Cette cotisation alimente un fonds qui permet de rembourser les déficits accumulés de la Sécurité Sociale. Elle est de 0,5% de 98,25% de la rémunération.

Vérification : (4110,52 + 212,50 + 123,31+38+15-32,42) x 98,25% x 0,005 = 21,94 € - Contribution ATI = Cotisation de l’employeur qui alimente les caisses qui indemnisent les accidentés du travail et les infirmités qui en découlent. Le taux est de 0,32%.

Vérification : 4110,52 x 0,0032 = 13,15 € - Le transfert primes-points est effectif depuis janvier 2018. Il résulte de la diminution des indemnités et de leur transfert vers le traitement indiciaire. Cette écriture comptable permettra d’augmenter à terme les pensions qui sont calculées sur le dernier salaire.

- MGEN : Cotisations pour la mutuelle pour l’agent. La cotisation représente une part fixe de l’ensemble de la rémunération.

- RAFP (Retraite Additionnelle de la Fonction Publique). Cette cotisation a été mise en place en 2005 suite à la réforme des retraites de 2003 et permet aux agents de cotiser sur une part des primes et indemnités. C’est une sorte de « caisse complémentaire ». Le fonds ainsi alimenté permet de verser soit un capital soit une rente au moment de la retraite. La cotisation est de 5% pour l’agent et de 5% pour l’administration.

Vérification : (212,50 +123,31+38-32,42) x 0,05 = 17,07 €. - Le montant net social : Il regroupe toutes les indemnités et sont déduites toutes les cotisations (hors contribution mutuelle et remboursement employeur). Vérification : (4560,38-15-61,05-1514,07+165+417,55 = 3552,81)

Les autres éléments sont donnés pour information car il s’agit de cotisations de l’employeur pour financer la pension, les allocations logement (FNAL), les CAF, la sécurité sociale,…

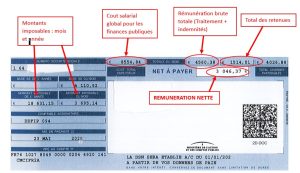

Le pied du bulletin de salaire

Le montant imposable est supérieur à la rémunération nette car les cotisations mutuelle, la CSG non déductible et le CRDS sont réintégrés dans le revenu imposable.

Vérification : 3046,37 + 417,55 (Impôts) + 165 (Mgen) + 105,33 (CSG) + 21,94 (CRDS) – 61,05 (prime transport) = 3695,14 €

Si vous désirez calculer votre salaire net, vous pouvez utiliser notre calculateur

Le point d’indice brut vaut 4,92278 € depuis le 01/07/2023.